아나아나항공과 대한항공의 합병이 공식 선언되었다. 유상증자를 통해서 신주를 발행하고, 신주대금을 납입하면 공식적으로 아시아나는 대한항공의 자회사형태로 합병이 되게 된다. 이후에 PMI(합병후 통합) 작업을 통해서 완벽한 흡수합병을 진행할 것으로 보인다.

그렇다면 먼저 아시아나 항공의 상황이 어떤지 알아봐야겠다. 재무제표를 보면, 매출액의 증감은 없이 어느정도 고정적이지만, 상반기에는 순손실, 하반기에는 순이익을 거두는 모습을 볼 수 있다. 특히, 4/4분기 가 지나고 1/4분기, 2/4분기에 대규모 순손실을 보면서 부채비율이 급격하게 늘어나는 모습을 볼 수 있다. 부채비율이 대략 300억당 100% 가량이 변동됨을 알 수 있는데, 그 이유는 자본금이 3700억 가량이기 때문이다. 결과적으로 순이익이 370억나면 부채비율을 100% 감소시킬 수 있다.

그렇다면 이번에는 아시아나항공의 유상증자에 대해서 알아봐야겠다. 유상증자를 왜 하는지, 그리고 그 규모가 어느정도 인지 알아야 한다. 보통 대주주가 경영권을 행사하는 상태에서 유상증자는 대주주이외 주주에게 좋지 않은 경우가 많다. 대주주는 어차피 경영권을 행사하고, 유상증자로 유입된 자본금을 회사의 성장을 위해 쓰기보다는 현상유지를 위해서 쓰는 경우가 많기 때문이다. 특히 D(두x)그룹의 경우에는 주가가 고점일때 유상증자를 자주하여, 굉장히 많은 자본금을 모은 뒤에 큰 투자를 집행하지 않는 경우가 많았다. 그러고도 최고경영진이나 오너일가는 많은 보수를 받아갔을 것이다. (막을 수 있는 이사회도 없다..)

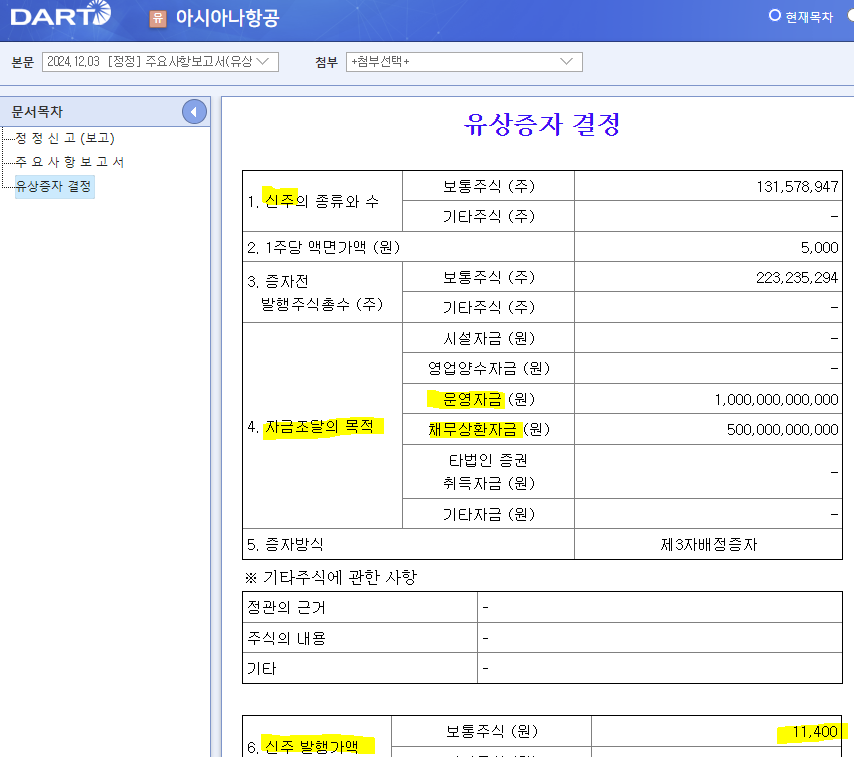

Dart에 공시된 유상증자 내용은 다음과 같다. 여기서 알아야할 사항은, 신주의 발행가액과 발행수량, 그리고 자금조달의 목적이다. 신주의 발행가액과 발행수량의 곱이 결가적으로 자금조달을 하는 총 금액이다. 자금조달의 목적에 1.5조원이 표시된 것을 보니, 이번 유상증자의 총 금액은 1.5조원(15,000억원)이다. 그리고 신주 발행가액은 11,400원이다.

신주발행을 통해서 운영자금에 1조원을 집행하고, 기존 채무상환에 5천억원을 사용하게 된다. 그렇다면 다시 아시아나항공의 기존 채무가 무엇이 있는지 볼 필요가 있다.

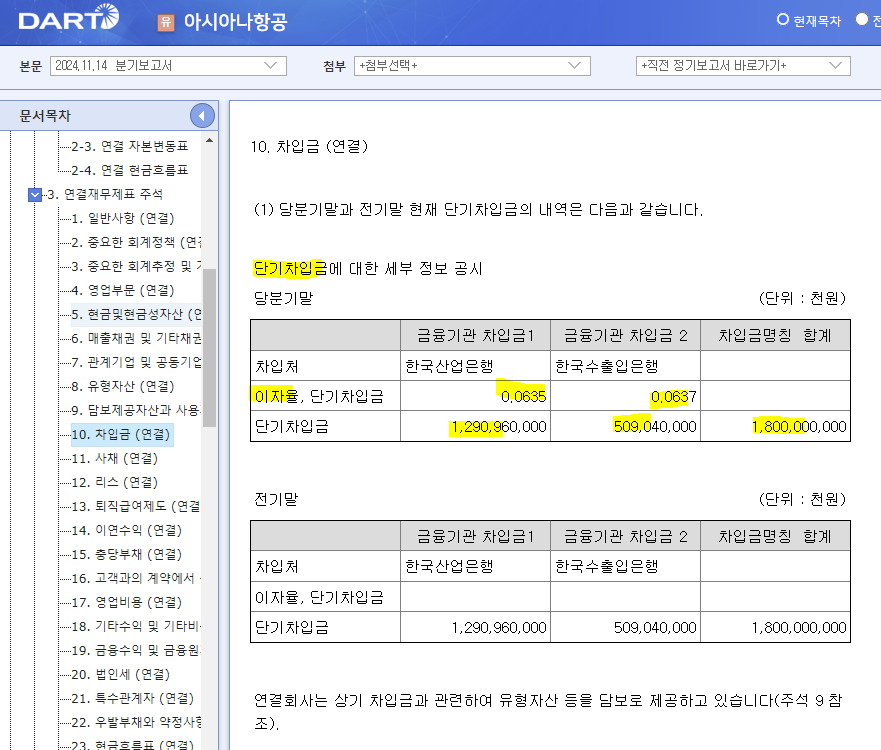

최근 분기(3/4분기) 보고서를 보면, 차입금 항목이 표시된다. 채무상환을 위해서 단기차입금을 상환활 확률이 매우 높은데, 그 내역을 확인해야 한다. 분기보고서에 공시된 단기차입금의 규모는 1.8조원 이다. 이 중 금융기관 차입금2에 해당하는 약 5,090억원에 해당하는 자금을 상환할 것으로 예상된다. 회사의 신용도가 좋지않다보니 조달금리(이자율)도 높은 편이다. 이자율은 6.35%이며, 5000억원의 6.35%는 연간 약 320억원의 이자비용이 발생함을 알 수 있다.

결과적으로 채무 상환에 5,000억원을 사용한다면, 순이익이 연간 320억원 증가할 가능성이 매우 높아진다. 그리고 운전자금에 1조원이 투입될 예정이므로, 추가적인 단기차입이 발생하지 않을 것이고, 만기가 다가오는 단기차입금을 연장하지 않음으로서 추가적인 비용절감이 가능할 것으로 보인다. 결과적으로 회사의 조달금리를 기준으로 유상증자로 늘어난 자본금의 효과는 연간 1,000억에 달할 것으로 보인다.

위에서 설명한대로 약 370억원당 부채비율이 100%p씩 감소가 가능하므로, 연간 최소 300%p 가량이 감소될 것으로 보인다. 게다가 합병으로 인해서 경영과 조직이 효율화 된다면 영업이익 또한 추가적으로 늘어나서 영업측면에서도 부채를 줄이는데 큰 역할을 할 것으로 보인다.

당장 2024년 사업보고서가 나올 시점에 부채비율 1000% 이하, 2025년 이후에는 연간 300%p 가량 추가적인 하락이 된다면, 2027년도에는 굉장히 우량한 기업이 될 수도 있을 것이다. 다만, 이제 트럼프 대통령 집권 2기가 시작되고, 전세계적으로 돌발이벤트가 발생하면서 경영환경이 급격히 악화될 수도 있으므로 방심을 하면 안되겠다.

현재 주가는 10,170원으로 제3자배정 유상증자가(14,000원)보다 저렴하며, 장기적으로 우량기업이 된다면 매입하기 괜찮은 수준으로 보인다. 하지만 두 기업의 결합으로 아시아나항공의 이익규모를 고정하고, 대한항공의 이익만 불릴 수도 있으므로 너무 장미빛 전망은 하지 않는게 좋을 것 같다.

(2024년 12월 초)